Edito : Une fenêtre pour la prise de risque ?

Alors que certains indicateurs macroéconomiques restent dans des zones de contraction ou proches de celle-ci, comme les indices PMI Manufacturier, quelques notes d’espoir laissent entrevoir une potentielle amélioration au dernier trimestre et pour 2020, de la croissance mondiale.

Certes, elle est encore sous le coup de révision en baisse, mais annoncée supérieure à 2019.

Au regard du sous-investissement en actions des grands épargnants, rien ne permet d’exclure un court rallye de fin d’année, même limité, et réveillant quelques cycliques et valeurs dites Value.

Il sera surement aidé par un environnement politique plus complaisant qui écarte « un hard brexit » ainsi qu’une accalmie dans la guerre commerciale sino-américaine. Mr TRUMP est soit désireux de fanfaronner sur une pseudo victoire pour affronter les élections, soit a compris que les entreprises comme les ménages US sont les victimes de son égo.

Ne nous trompons pas ! D’une part la croissance mondiale restera sous son potentiel passé et ne permettra pas de retrouver les taux de la dernière décennie, et d’autre part en dépit des formidables ressorts de l’économie US, sa mainmise sur le globe s’amenuisera indiscutablement au fil des ans. La volonté de dé-dollarisation de nombreux pays permettant à l’euro de retrouver une part croissante dans les réserves de change mondiales en est déjà la preuve, de même que la montée du Yuan.

Une croissance faible implique des espérances bénéficiaires revues en baisse et donc une valorisation normale des actions. Ceci explique pourquoi nous entrevoyons une fenêtre pour la prise de risque et non pas une large baie vitrée. La remontée rapide de 40 centimes du rendement de l’OAT en est une preuve complémentaire.

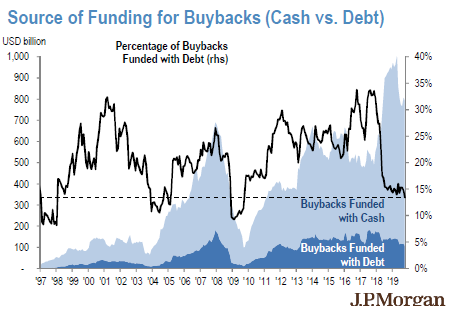

In fine, c‘est bien la consommation des ménages qui reste l’un des principaux vecteurs de la croissance. L’investissement marque le pas alors que c‘est pourtant lui, qui est source de croissance future. De leur côté, les monstrueux programmes de rachat d’actions pourraient bien se tarir aux Etats-Unis. Ils sont incontestablement responsables d’une bonne partie de la progression du SP500.

2020, est une année électorale américaine où toute avancée des démocrates pourrait bien être négative pour Wall Street.

Profitons donc de cette brise de court terme, dans un monde mouvant, où paradoxalement tant d’un point de vue boursier que d’un point de vue géopolitique, l’Europe pourrait avoir enfin sa revanche, obligée d‘exister par elle-même.

Contexte actuel (12/11/2019) : Tout semble sous « contrôle »… En tout cas pour le moment !

Après un début tumultueux, le mois d’octobre a plutôt mieux fini que la plupart ne l’anticipaient. En effet, à fin octobre, les marchés actions affichent toujours des hausses depuis le début de l’année de l’ordre de 21,8% pour le CAC40, 20,73% pour l’EUROSTOXX50, 17,23% pour le DOW JONES et 22,34% pour le S&P. La plupart de ces indices affichent tous des progressions sur le mois, comprises entre +1.60% pour le DOW et +3,03% pour le S&P500 et +1,52% pour l’Eurostoxx50 +1,48% pour le CAC.

En ce début novembre, les préoccupations des investisseurs restent toujours les mêmes, telles que le conflit commercial sino-américain, le brexit, le spectre de la récession, la baisse de la croissance mondiale, la crainte de la fin de cycle, l’incertitude sur les taux (vont-ils brusquement monter ou rester durablement bas ?), la peur liée à la valorisation des marchés actions…

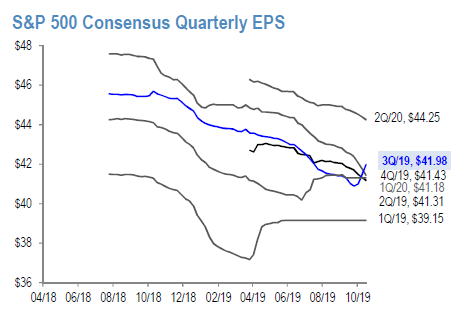

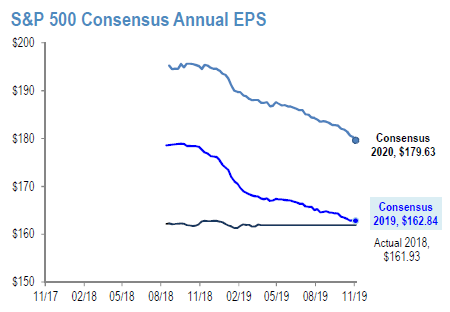

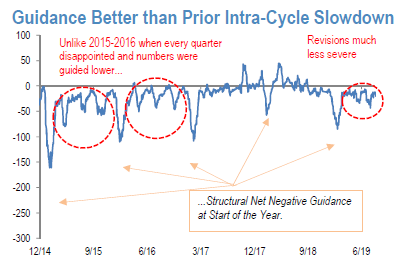

Beaucoup de ces sujets n’ont pas encore trouvé de réponse, mais cela n’empêche pas les marchés actions de continuer leur chemin. Peut-être qu’une des causes de cela provient, entres autres, de la bonne tenue des résultats des sociétés américaines, qui ont, pour une grande majorité d’entre elles (à ce jour environ 72% des sociétés du S&P500 ont publié) annoncé des résultats au-dessus des attentes. Certes les croissances des bénéfices par actions sont en deçà, par rapport à l’année dernière, et ce malgré de forts programmes de rachat d’actions, mais 80% des publications sont au-dessus des prévisions, certes révisées à la baisse, du consensus des analystes. (Source des graphiques ci-dessous : JP MORGAN (S&P 500 earnings updates – 5 novembre 2019)

Pas loin de 58% de ces entreprises ont également battu les attentes de chiffres d’affaires.

Sur les risques liés à la guerre commerciale, la procédure « d’impeachment » qui plane au-dessus de la tête du président Trump a surement permis de tempérer ses ardeurs belliqueuses vis-à-vis de la Chine. L’espoir de remporter également un second mandat doit aussi être vu comme un vecteur d’accalmie. De même, les deux grandes puissances économiques ne veulent surement pas, in fine, être responsables aussi bien l’une que l’autre d’une récession à l’échelle de la planète. Aussi, le réchauffement dans leur relation, durant le mois d’octobre, a permis d’entrevoir des possibilités d’accords à terme, et permis de repousser et d’enlever des rétorsions douanières.

De même pour le brexit, un accord et une prolongation récemment obtenue à l’arrachée, permettent d’entrevoir une sortie moins chaotique d’ici le début 2020.

Enfin, en ce qui concerne les craintes de récession, les taux bas, et la quasi non-existence d’inflation, les banques centrales nous ont montré qu’elles veillaient et qu’elles « contrôlaient » la situation, qui certes n’est pas idéale mais permet à court terme une certaine sorte d’équilibre. En effet, la récession n’est à ce jour en aucun cas une certitude, mais plutôt une hypothèse qui n’est envisagée que par certains économistes et non un consensus. Les taux négatifs ou bas sont la conséquence des politiques accommodantes de la plupart des banques centrales, qui devrait marquer une pause temporaire devant le constat d’un léger mieux attendu début 2020. L’absence d’inflation n’est pour le moment en aucun cas destructrice d’emplois. Aussi, ce fragile « équilibre » semble donc être propice aux investissements en actions et à la prise de risque à court terme.

Que penser du contexte actuel ? Pour le moment, le risque continue de payer !

Alors que tout le monde craignait que les marchés financiers s’assombrissent durant le mois d’octobre, il n’en fut rien, au contraire même. Force est de constater que même si l’humeur des intervenants de marchés n’était pas au beau fixe début octobre, quelques actions, dont nous venons d’évoquer certaines ci-avant, ont permis de les rassurer en partie en ce début novembre.

Soit les marchés sont d’humeurs très changeantes, soit ils ne sont pas encore prêts ou disposés à consolider. En tout cas, il nous semble clair que sous influence des banques centrales et des taux négatifs ou bas, les marchés actions, qui de surplus sont sous investis, ne sont pas près de plier. Ce constat nous semble évident à court terme et devrait donc permettre aux investisseurs de conserver les gains accumulés à ce jour depuis le début de l’année et donc pour 2019.

Notre point de vue est néanmoins de rester toujours neutre, par mesure de précaution, et aussi parce que les performances de nos portefeuilles types cette année, ont largement contrebalancé les pertes réalisées en 2018. Néanmoins, nous comprenons les investisseurs qui souhaitent rester exposer aux risques en ce moment, tout en leur rappelant que les actions ne seront pas toutes égales en performance d’ici la fin de l’année, à cause des rotations géographiques, sectorielles et de styles. Faut-il privilégier les valeurs « values » et européennes au prétexte qu’elles ont moins performées depuis des lustres et qu’elles vont donc rattraper en cette fin d’année ? Nous ne le croyons pas encore, et préférerons rester investis principalement en actions « monde » et en valeurs plutôt croissance. Certes les arbres ne montent pas au ciel, mais ce n’est pas parce qu’une action est dans ses plus hauts, qu’elle ne va pas aller encore plus haut, d’autant plus si ses fondamentaux sont bons et que ses perspectives de croissance s’améliorent au fur et à mesure de ses publications.

Il en va de même pour les stratégies obligataires, qui ont bien performées depuis le début de l’année globalement, et qu’il va falloir faire évoluer, notamment celles principalement liées au hauts rendements (High Yield). Nous pensons que les stratégies liées aux obligations doivent être multiples (en termes de produits et de localisation) et flexibles, types de fonds que nous privilégions en ce moment. Les fonds d’obligation émergentes semblent également avoir leur place dans une allocation à présent, mais attention à toutes bonnes nouvelles sur le conflit sino-américain qui pourrait temporairement renforcer le dollar par rapport aux autres devises et donc impacter légèrement la VL de ces fonds.

Nous n’avons pas eu d’occasion réelles pour augmenter l’exposition aux risques, et maintenons donc pour le moment le positionnement actuel. L’année 2020 va apporter beaucoup de changements, avec des marchés obligataires qui vont surement démarrer en taux négatifs, des marchés actions sur leurs plus hauts et des fonds euros qui n’apporteront plus aucuns rendements ! Nous avons encore le temps de réfléchir aux stratégies à mettre en place pour faire face à ce dilemme, aussi en attendant, nous nous laissons porter par l’humeur ambiante, de façon ni trop, ni trop peu exposé aux risques.

Comme nous l’avons évoqué lors de nos précédentes notes, il va surement falloir changer en partie de paradigme dans les stratégies d’investissements, et accepter d’autres types de risques que ceux des marchés financiers purs, comme ceux liés à d’autres sous-jacents tels que l’immobilier. Il ne faudra pas oublier les critères de liquidités qui sont liés à ce type de support, ses possibles corrélations ou décorrélations avec les marchés obligataires, le positionnement géographique des sous-jacents…

Quelle politique d’investissement mettre en place ? Nous maintenons notre pondération quasi neutre en actions.

Les mois passent et se ressemblent, mais nous ne prônons toujours pas de changements ce mois-ci, pour les raisons évoquées ci-avant.

Achevé de rédiger le 12 novembre 2019 par Pascal BERNACHON et Olivier BLITZ

AVERTISSEMENT

- Ce document a été réalisé par la société Allocations & Conseils, reflétant ses convictions, n’est diffusé qu’à titre informatif.

- Les informations contenues ne constituent en aucun cas une incitation à acheter ou à vendre des titres, ni une quelconque sollicitation ou offre de souscription aux fonds d’investissement décrits dans le présent document.

- La société Allocations & Conseils peut percevoir une quote-part de rétrocession sur frais de gestion liés à certains OPC qu’elle conseille.

- Il est rappelé aux destinataires de ce document qui envisageraient de souscrire aux fonds décrits dans ce document qu’une telle opération doit être exclusivement envisagée sur la base des informations figurant dans le prospectus des fonds, qui peuvent être différentes de celles présentées dans le présent document.

- Aucune garantie, exprimée ou implicite, ne saurait être attachée au présent document, ni de la part de la société, ni de ses dirigeants, en ce qui concerne l’exactitude, l’intégralité ou la précision des informations qui y sont contenues. De la même façon, la société et ses dirigeants déclinent toute forme d’engagement ou de responsabilité auprès de ceux qui auront pris connaissance de ce document.

- La distribution de ce document peut être légalement interdite dans certains pays. Il appartient donc aux personnes qui en prennent connaissance de s’assurer par elles-mêmes qu’elles ne résident pas dans ces pays concernés, et le cas échéant d’en respecter les restrictions législatives. La distribution de ce document dans ces pays est susceptible de représenter une atteinte à la Loi.

- Les performances passées ne sauraient préjuger des performances futures. Les investisseurs sont susceptibles de subir de lourdes pertes par rapport à leur investissement initial selon l’évolution des marchés et des cours de change. De même que les données présentées se réfèrent à des simulations des performances passées et ne préjugent en rien des performances futures.

- Les performances présentées sont les simulations de performances historiques de portefeuilles-types, utilisées comme indicateurs par la société pour le service d’allocations. Ces performances, qui sont brutes de toutes commissions, redevances et autres charges, n’intègrent donc pas l’impact des frais de gestion et / ou de transactions facturés par un quelconque teneur de compte et/ou le cas échéant par le récepteur-transmetteur d’ordres. La méthode de calcul des performances des portefeuilles-types et des indices de référence, ainsi que la composition des indices de référence sont disponibles sur simple demande auprès d’Allocations & Conseils.

- Les indications de performances, qui résultent des simulations, ne sont pas certifiées et ne sont fournies que pour illustrer la présentation générale du service de conseil en allocation que propose Allocations & Conseils, ce service nécessitant, pour être mis en œuvre, la fourniture d’informations complémentaires et la présentation de documents précontractuels et contractuels.

Certains mouvements peuvent ne pas impacter la totalité des portefeuilles gérés en raison de leur nature, de leur taille ou des contraintes qui leur sont propres. Les publications d’opérations réalisées ou à venir décrites en page 7 et 8 ne constituent pas une recommandation d’investissement personnalisée. Elle ne contient aucune recommandation d’acheter, de vendre ou de conserver un ou plusieurs instrument(s) financier(s) relatif(s) à un ou plusieurs émetteur(s) et ne peut donc être considérée comme tel.

Vous voulez en savoir plus ?

Pour avoir accès a l’intégralité de cette note, avec nos stratégies d’investissement et les allocations par profils de risque SRRI qui en découlent, appelez-nous, ou inscrivez-vous en envoyant un mail à l’adresse suivante info@allocationsetconseils.fr . Pour en savoir plus sur notre solution de parcours réglementaire et de gestion administrative automatisée, rendez-vous sur https://aetc.pro/ et contactez-nous !