Edito : Trump ou tromperie ?

Il aura fallu attendre la fin du mois de juin, lors du G20, pour entrevoir un ton bien plus conciliant de la part du Président des Etats-Unis vis-à-vis de la Chine. Au même moment, il proférait des menaces sur certaines exportations européennes, « Same player shoot again ».

Ne croyons pas pour autant que la guerre commerciale avec le grand rival chinois soit terminée. Mais Mr Trump n’a pas eu d’autre choix que de prendre en compte les multiples signaux de ralentissement économique donnés par les différents indicateurs allant de l’ISM manufacturier aux créations d’emplois, en passant par le marché immobilier. Difficile donc pour lui de se lancer dans une quête de second mandat avec le risque que le miracle économique des deux premières années tombe aux oubliettes.

Les effets de la réforme fiscale s’atténuent en toute logique et la manne pétrolière du « Shale Oil » montre des signes d’épuisement, avec des puits dont les réserves s’épuisent bien plus rapidement qu’escompté et des coûts d’exploitation en hausses régulières. Mais M. Trump trouvera, de toute évidence, des excuses ou des coupables à ce ralentissement inévitable, à commencer par la RÉSERVE FÉDÉRALE, accusée de maintenir des taux trop élevés.

Le ralentissement est général, preuve en est des indices manufacturiers chinois ou européens, ce qui n’est en rien illogique, d’autant plus si une partie de celui-ci résulte des perturbations liées aux échanges mondiaux. Il est aussi la conséquence d’une croissance passée en accélération, aidée par la liquidité. Mais l’âne a-t-il encore soif ou a-t-il simplement besoin d’une pause ?

Hormis quelques pays en voie de rattrapage comme le Vietnam, la Roumanie, et certains pays d’Afrique, l’arrivée à maturité de nombres d’autres zones appelle inexorablement à une croissance molle accompagnée de grandes longues, mais lentes, mutations…

Il en est de même pour le consommateur qui, en dépit d’indices de confiance élevés, de gains de pouvoir d’achats favorisés dans l’OCDE par un marché du travail porteur, déçoit par sa faible consommation.

Les investisseurs espéraient un second semestre marquant un rebond de l’activité et, il est probable que nous ne puissions assister qu’à un léger mieux, à l’instar du secteur automobile où la venue de nouveaux modèles (Peugeot/Renault) et les assouplissements réglementaires en Chine, inversent la tendance baissière de cette industrie. Mais là non plus, n’espérons pas un retour à la croissance des ventes passées. Alors faut-il passer son temps à parier sur l’ampleur et le timing de baisse des taux des banques centrales ? Deux fois 25 centimes pour la FED ? un nouveau QE ou 10 centimes pour la B.C.E ?

L’essentiel nous apparaît bien plus dans le fait que la baisse des taux est inscrite pour les mois à venir et traduit deux certitudes. La première étant que l’inflation est durablement faible et la seconde que la croissance restera modérée. Ce que le marché obligataire a parfaitement intégré en amenant une fois de plus les taux longs en territoire négatif pour certaines dettes souveraines et sur des plus bas pour d’autres comme aux Etats-Unis. De tels niveaux facilitent la poursuite du crédit et les entreprises poursuivent leurs investissements, particulièrement en France, où l’endettement atteint des niveaux historiques, sujet d’inquiétude pour le FMI par ailleurs.

Ces investissements sont-ils effets d’aubaine ou d’optimisme des chefs d’entreprises sur le futur ?

Car l’argent pas cher incite au crédit mais générera-t-il à terme des gains de productivité, l’absence de hausse des taux de défaut et un retour sur capitaux employés si les taux étaient appelés à remonter ?

Rien de dramatique tant que les conditions de financement restent aussi basses, comme évoqué ci-dessus, les banquiers centraux semblent en prédire la durabilité.

Mais rien n’est inscrit éternellement dans le marbre. Si les facteurs structurels militent dans ce sens, la géopolitique peut à tout moment provoquer des tensions sur les cours de l’or noir ou autres matières premières, influençant temporairement l’inflation globale et donc négativement les marchés obligataires qui ont reçu sans discontinuité des flux entrants.

Mr Trump ne nous trompera pas longtemps. Il reprendra inévitablement un discours plus offensif, bien conscient que le leadership américain est derrière lui. Il trouvera d’autres coupables, d’autres combats, à commencer par celui de la guerre des monnaies impliquant la surévaluation du dollar, au risque de voir la première devise du Monde partager le podium avec le Yuan et les autres monnaies de réserve. Un dollar faible n’aurait du reste de l’intérêt si les Etats-Unis étaient un grand exportateur (hors aéronautique et matériels militaires). Sinon, la baisse de la devise américaine sera un nouveau fardeau pour le consommateur américain sur la multitude des produits importés.

Dans ce contexte, les marchés actions montrent une résistance à toute épreuve et particulièrement les indices de Wall Street surfant sur de nouveaux records. Ce n’est pas pour autant un emballement haussier et ce sont encore les valeurs défensives et non pas l’ensemble des secteurs qui tirent la côte vers le haut. De même, les flux se concentrent plus sur des gestions passives (ETF) que sur de la gestion active. Il faudrait pour cela que l’activité économique nous montre que les points bas ont été atteints redonnant alors un peu de lustre aux valeurs cycliques. Si les marchés actions sont dans une phase terminale de la longue séquence de hausse, la politique des banques centrales leurs offre une possibilité de sursaut qu’il faut savoir mettre à profit. Une légère repondération de l’exposition semble porteuse pour ce début de second semestre, tout en restant mobile et sachant sans hésitation prendre ses profits.

Contexte actuel (07/07/2019) : Retour des marchés actions au-dessus des hauts niveaux de fin avril 2019 …

En fin de compte, il ne fallait pas trop s’écarter du chemin des marchés actions en mai, car le mois de juin leur fut plutôt propice. La plupart des indices boursiers internationaux sont sur leurs plus hauts niveaux de l’année, revenant, voire dépassant les hauts niveaux atteints fin avril. Ainsi, à fin juin, ils affichent des hausses depuis le début de l’année de l’ordre de 17,09% pour le CAC40, 15,73% pour l’EUROSTOXX50, 14,03% pour le DOW JONES et 17,35% pour le S&P. La plupart de ces indices affichent des hausses de plus de 6% (hormis l’Eurostoxx50 de +5,89%) rien que sur le mois de juin.

Aussi paradoxalement que cela puisse être, les taux des marchés obligataires ont continué leur baisse, à l’instar de celle initiée au cours du mois dernier, pour continuer, dans le cas des marchés européens, leur incursion en territoire négatif. De plus, pour la première fois depuis son existence, le 10 ans français offre un rendement négatif de l’ordre de -0,06% à fin juin 2019. Le Bund (10 ans allemand) à quant à lui continué sa baisse pour atteindre un rendement de -0,328%, tandis que le TBOND (10 ans US) flirt sur les niveaux de 2% (2,007% à fin juin 2019). Le marché attend une baisse de 0,25% de la part de la FED d’ici fin juillet, et probablement une autre baisse d’ici la fin de l’année, même si des statistiques US publiés en fin de semaine dernière montrent que l’économie US est toujours forte. Il en va de même pour les taux européens mais dans une moindre mesure (0,1/0,2% de baisse attendue d’ici la fin de l’année)

Les attentes des économistes, restent inchangées sur la croissance US qui devrait rester bien orientée cette année (2,5% en moyenne attendue pour 2019 et entre 1 et 1,9% pour 2020) avec un niveau d’emploi qui devrait baisser sensiblement et une inflation « core » qui devrait revenir vers les niveaux de 2% d’ici l’année prochaine, tandis que pour l’Europe, les anticipations de croissance ont encore baissée dues aux effets géopolitiques et à la faiblesse de la croissance mondiale pour descendre à 1,2/1,3% pour début 2020.

Contexte actuel (07/07/2019) : … avec interrogation sur la continuité de la baisse des taux et sur la prochaine croisade de Trump.

L’heure n’est donc plus à la politique de « normalisation » des taux pour les banquiers centraux mais à la prévention (détente) face aux incertitudes économiques et à une inflation toujours faible. Cela s’applique également sur les taux longs qui comme nous l’avons mentionné précédemment voient leurs rendements continuer à baisser sans espoir de rebonds tant que l’inflation ne se redressera pas, ni l’activité globale d’ailleurs.

Suite au G20 et aux reprises des discussions entre les américains et les chinois, le président américain calmant un important front, n’a pas pu s’empêcher d’en rouvrir d’autres en pointant du tweet l’Europe et une devise américaine trop élevée. Il est clair que les acteurs des marchés ne vont pas ignorer ces signaux, car l’histoire, certes courte, du règne de Trump a montré que tous les grands axes qui ont été abordés au travers de tweets clairement ciblés se sont révélés à la lumière du jour dans les mois qui ont suivis.

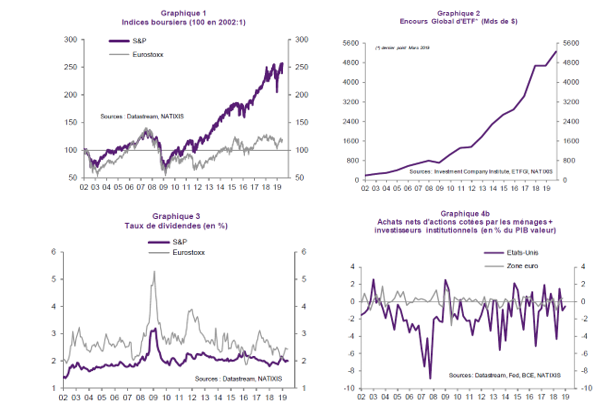

Sur les marchés actions qui finissent le 1er semestre 2019 sur des plus hauts, les spécialistes des marchés se posent de façon continue la question de valorisation de ceux-ci et de leurs niveaux de volatilité (graphe 1), de qui détient/achète les actions (graphe 2 et 4) et de récompense par rapport au risque pris (graphe 3) sur les niveaux de dividendes versés). Quelques graphiques empruntés à Natixis ci-après illustrent plus concrètement ces points :

Que penser du contexte actuel ? Des taux encore et toujours trop bas…

Trump a surement dû lire l’histoire européenne, du moins ses proches conseillers, car il ne souhaite pas ouvrir trop de fronts à la fois, tactique qui fut fatale au cours du temps pour de fameux empereurs, aussi bien avant JC qu’après. Aussi, à peine la reprise des négociations avec la Chine est annoncée que des tweets annoncent les prochaines cibles qui devraient servir les thèmes de sa campagne, à savoir, l’Europe et le niveau élevé de la devise nationale (le Dollar américain).

Également, l’Europe doit se préparer à être la prochaine cible US de la « guerre commerciale interminable à la Trump », avec en arrière-plan un euro qui, il y a fort à parier, va se renforcer face au dollar.

Les attentes de baisse de taux de la FED devraient, en tout cas, contribuer à cette prochaine tendance, même s’il est vrai que, la différence de rendement réelle reste encore en faveur du dollar. Cependant, comme nous le mentionnions ci-avant, ce que juge Trump de bon pour l’Amérique, il parvient au détriment de tout bon entendement à l’avoir, que cela ait des impacts positifs ou non pour son pays. La stratégie globale n’est pas si mauvaise en elle-même, tout d’abord on rapatrie la production aux pays (les USA) et ensuite on fait baisser la devise pour mieux exporter. Du point de vue « électoral », cela peut et va sûrement porter ses fruits, car si l’on prend une photo de la situation américaine à présent, il est clair qu’elle est plutôt dans une belle forme depuis Trump (que cela soit de son fait ou non). Mais n’allons-nous pas vers une immense « gueule de bois » une fois la fête terminée ?

À cette question, nous avons des banquiers centraux qui essayent désespérément d’éviter le pire face aux politiques « électoralistes » des dirigeants des principaux pays, et qui se sont positionnés en mode « prévention », c’est-à-dire qui font tout pour maintenir des conditions de facilitation des échanges et investissements économiques. En baissant les taux, ils arrivent encore à faire monter les marchés actions, et à maintenir un niveau de confiance sur les marchés, mais voir des investisseurs se ruer sur des placements à taux négatifs (avant décompte de l’inflation) reste un fort signal dont les professionnels redoutent clairement les effets secondaires à venir liés à ces mesures.

Que penser du contexte actuel ? … apportent paradoxalement encore des opportunités sur les marchés actions, mais, pour encore combien de temps ?

Nous avons largement abordé ce sujet dans notre édition précédente de début juin, et n’allons pas nous répéter. Les marchés considèrent que les banquiers centraux, qui ont fait leurs preuves dans des contextes de fortes crises, sont à nouveau bien aux commandes afin d’éviter le pire. En outre, les marchés actions continuent leurs hausses sur un son déjà entendu du type « whatever it takes… ». Pour autant, nous ne considérons pas que ce refrain ait la même intensité à présent, car nous avons largement mangé notre pain blanc. Pour sûr, la récession n’est pas pour demain, mais des premiers signaux de faiblesse commencent à poindre de çà et là. Rien d’alarmant pour le moment, d’autant que nos « anges gardiens » viennent de changer considérablement la donne du jeu en abaissant les taux là où il y a à peine trois mois tout le monde était persuadé qu’ils allaient monter. Qui plus est, l’été devrait être plus calme qu’attendu. Néanmoins, nous ne pourrons pas blâmer ceux qui ont ou vont baisser leur exposition aux risques après un premier semestre ayant largement rattrapé la baisse de l’année passée. Pourquoi prendre davantage de risque à présent, pour espérer gratter quelques pourcentages de hausses supplémentaires, alors que la baisse de la liquidité liée aux congés estivaux va augmenter encore plus la volatilité des marchés ?

Mais, nous pensons qu’il faut conserver une exposition aux risques actions, de façon mesurée (neutre pour notre part) ainsi qu’au crédit, car dans le contexte actuel, il devient très difficile de gagner de l’argent sur les taux. Une légère faiblesse du dollar pourrait permettre une surperformance de la partie émergente des portefeuilles, sur laquelle nous continuons de privilégier la dette aux actions.

Faut-il craindre une forte baisse des marchés actions et autre, comme pas mal d’articles, de blog ou d’intervenants des marchés laissent à penser ? Ce scénario n’est malheureusement plus improbable dans les deux ans à venir, mais pas pour le court terme selon notre avis. Il est encore trop tôt pour que les marchés se mettent à anticiper une récession, et pour le moment, la période électorale américaine et les banques centrales sont là pour la prévenir, voir en repousser l’échéance.

Vous voulez en savoir plus ?

Pour avoir accès a l’intégralité de cette note, avec nos stratégies d’investissement et les allocations par profils de risque SRRI qui en découlent, appelez-nous, ou inscrivez-vous en envoyant un mail à l’adresse suivante info@allocationsetconseils.fr . Pour bénéficier d’une période d’essai, complétez le formulaire dans l’onglet Nous contacter.