Contexte actuel (07/01/2019) : Une année 2018 à oublier …

L’année boursière 2018 qui vient de s’achever, aura sûrement marqué les esprits pour avoir débuter sur un consensus haussier quasi unanime et finir dans un consensus fortement baissier, anticipant au-delà de la baisse de la croissance une potentielle récession. Les craintes, d’un retour de l’inflation, de guerre commerciale, de hausse discontinue des taux US, de problèmes liés à la dette italienne, de non-accord sur le Brexit, des conséquences de la normalisation des politiques monétaires, de risques politiques liés au retour du populisme… ont durant toute l’année, alimenté le retour de la volatilité, sans pour autant avoir eu de réels effets sur l’économie mondiale. Néanmoins, nous ne pouvons que constater que les effets qu’ont engendrés toutes ces craintes, ont impacté la confiance des acteurs de l’économie, avec pour conséquence, des répercussions à la baisse sur la croissance mondiale que nous constatons et que la plupart des économistes anticipent pour 2019. Aussi, nous n’épiloguerons pas plus sur cette année 2018, durant laquelle, pour une fois, il aurait fallu ne pas faire tout ce qui touchait au bon sens. Or, le bon sens est selon nous, une des qualités indispensables à tout bon gestionnaire d’actifs, qui à un moment donné de 2018 s’est replié sur des actifs dits « peu risqués » tout en conservant ses actions américaines. Mais force est de constater, que les deux vecteurs de baisse de l’année 2018 se trouvent aussi bien dans les piètres performances des actifs soi-disant « non ou peu-risqués » (classe obligataire), que dans l’effondrement au cours du dernier trimestre des actions de tous les pays, USA compris. Le tableau ci-après donne un aperçu des performances des différentes classes d’actifs sur l’année écoulée :

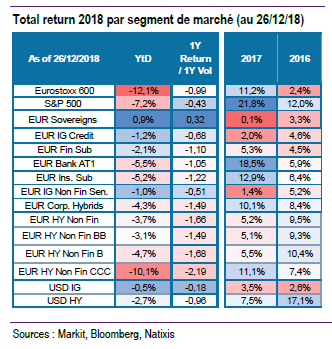

En complément, le tableau ci-après, issu d’une étude de Natixis publiée vendredi 4 janvier, illustre clairement la déconvenue des performances des classes obligataires en 2018 (hors obligations d’états) alors que les taux de défaut des emprunts sont pourtant restés bas :

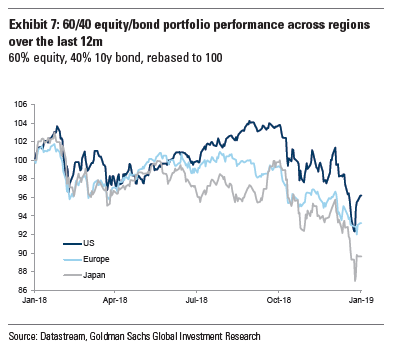

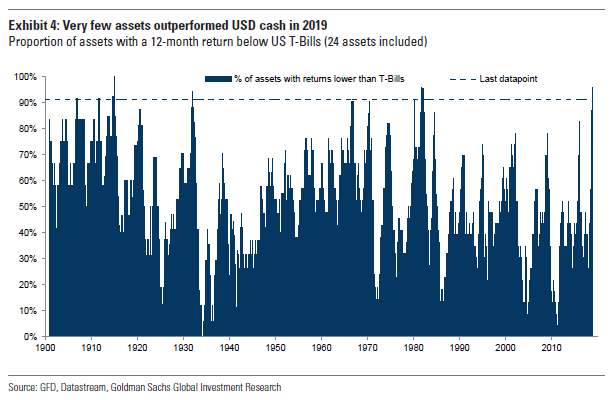

Une étude de la banque GOLDMAN SACHS, publiée le 3 janvier 2019, montre quant à elle, le degré de performance de l’année 2018, qui fut mauvaise pour les investisseurs multi classes d’actifs. Les deux graphiques ci-dessous, extraits de cette étude, l’illustrent précisément. , Le premier est un aperçu de la performance sur un an d’un portefeuille 60/40 (actions/obligations) dans les 3 régions USA, Europe et Japon (exhibit 7),

Le second exprime la proportion de 24 principaux actifs financiers qui durant l’année 2018, ont produit une performance inférieure à celle du T-Bill américain sur un an (exhibit 4).

Contexte actuel (07/01/2019) : … alors quelles perspectives pour 2019 ?

En ce début 2019, un consensus semblent se dégager, sur des sujets comme les craintes liées à la croissance mondiale (3.3% en 2019 vs. 3.7% en 2018), avec notamment un ralentissement de la croissance US (2.6% en 2019 vs 3% en 2018) et un fléchissement de la croissance en zone euro (1.6% en 2019 vs 1.9% en 2018). Le fait que les marchés actions soient passés en « bear markets » (tendance baissière), celui que la FED montera moins ses taux en 2019 (2 hausses anticipées maintenant contre 4 il y a quelques mois) et surtout que la volatilité va perdurer. Un autre consensus, plus positif, semble aussi se dégager, à savoir que la crainte d’une récession ne soit pas au menu de 2019 : le président de la FED l’a lui-même mentionné lors d’une intervention dans un colloque vendredi 4 janvier.

Les craintes des investisseurs restent cependant figées dans la continuité de celle de 2018 et sont principalement d’ordre politique (retour du populisme, élections européenne, géopolitique, brexit…), et commercial (conflits entre les USA et la Chine ou l’Europe, crainte de protectionnisme). A cela, il faut ajouter les tweets de Trump qui restent un facteur important de stress pour les marchés. Malheureusement aucune résolution de nouvelle année n’a été prise par leur initiateur pour en faire baisser le nombre et augmenter la qualité, alors qu’on en dénombre déjà trop depuis le début de l’année à propos du mur et du « shutdown ». Enfin, les conséquences de la normalisation des politiques monétaires de la FED et de la BCE restent également au centre des préoccupations. Mais là encore, le président de la FED s’est montré vendredi 4 janvier plus flexible que ne le considère le consensus.

A propos des taux, il apparaît que deux principaux facteurs plaident pour une continuité de la hausse des taux américains, tels les besoins liés à l’augmentation des dépenses de l’administration Trump et la baisse de la demande d’obligations US. Cette dernière est une conséquence de la fin de la politique de QE de la FED et de la moindre demande des gouvernements étrangers. Néanmoins, en cette fin d’année 2018, le mouvement s’est plutôt fait à contresens, principalement en raison de l’afflux d’achats de dettes américaines, en guise de protection face à la baisse des marchés financiers et pour compenser les sorties massives des marchés actions (« Fly to quality »). Par ailleurs, le regain de l’inflation outre atlantique, conséquence du niveau élevé d’emploi, pourrait aussi avoir un impact sur le niveau des taux US en 2019.

En ce qui concerne les marchés actions, l’ambiance semble plutôt contrastée. D’un côté, un sentiment global considère que la plupart des indices boursiers sont dans une tendance baissière, poussant les intervenants de marchés a plutôt se positionner en « risk off ». Tandis que d’un autre côté, une bonne partie des analystes pensent que les marchés actions pourraient monter en même temps que les taux. Ces derniers privilégient les actions « values » qui montrent des multiples de valorisations intéressants. Nous constatons aussi que la « cherté » des marchés actions n’est plus le sujet à débattre, mais plutôt quels secteurs et zones géographiques à privilégier, car force est de constater, paradoxalement, que les actions restent encore aux yeux de la plupart des analystes la classe d’actifs susceptible d’offrir le meilleur retour sur investissement en 2019.

Que penser du contexte actuel ? Faut-il suivre le consensus …

En 2018, le consensus a eu raison le premier mois, pour ensuite s’enliser dans les méandres de l’incertitude et de la volatilité. En sera-t-il de même pour 2019 ? En ce début d’année, le consensus est plutôt morose, voire fortement négatif, et les intervenants de marchés ont réduit leur exposition au risque dans les dernières semaines, se préparant au pire.

Il est vrai que le dernier trimestre de 2018 a été fortement dommageable pour la plupart des classes d’actifs, en dehors des obligations d’états, qui ont joué leur rôle d’actifs de retranchement à plein. Ainsi, les investisseurs ont arbitré des actifs dits « risqué », à forts potentiels de gains (mais aussi de pertes), pour se positionner sur des actifs (obligations d’états US ou européennes) offrant de faibles rentabilités sur le long terme. Même si nous comprenons les raisons qui poussent les investisseurs à agir de la sorte, nous pensons que ce type de mouvement est, dans un contexte actuel de hausse des taux et de fin de QE, beaucoup plus risqué qu’il ne l’a été auparavant.

Ce mouvement a pu paraître justifié et avisé pour ceux qui l’ont initié en septembre, ces derniers ayant alors évité la période avec la plus forte baisse de tous les actifs financiers de l’année 2018, y compris la baisse des taux des emprunts d’états. Mais pour ceux qui ont réalisé ce mouvement en décembre, nous pensons qu’un tel pari pourrait s’avérer plus compliqué, à plusieurs titres :

a/ Le risque d’une hausse des taux, ne serait-ce que pour les raisons énoncées ci-avant, est plus présent en ce début 2019, notamment avec les taux Allemands proche de 0, et les taux US 10 ans proches de ceux du 2 ans. La récente baisse de ces taux étant principalement due à un phénomène de protection des investisseurs, nous pensons qu’ils devraient revenir vers des niveaux plus raisonnablement hauts (0.3/0.5% pour le Bund et 3% pour le T-Bonds)

b/ Le risque de se retrouver principalement détenteur d’actifs sans rendement dans un contexte de fort rebond des marchés actions, qui pourrait intervenir soit à la suite d’un dégel des relations sino-américaines, soit d’un rebond technique intervenant après la forte baisse des marchés actions durant ces trois derniers mois.

Nous comprenons donc que de telles prises de positions sont liées au stress qui entoure les marchés financiers en cette fin d’année 2018. Les tweets du président Trump essayant d’influencer le président de la FED de ne pas remonter ses taux, mi-décembre, ont d’ailleurs failli nous convaincre de capituler et de baisser l’exposition aux risques des portefeuilles en cette fin d’année. En effet, Trump a prouvé encore une fois qu’il n’en faisait qu’à sa tête, sans réfléchir qu’en contraignant le président de la FED, il le forçait à adopter un ton qui devait montrer au monde qu’il n’était pas à sa botte dans le but de préserver son indépendance. Les effets de ce tweet sur les marchés ont été dévastateurs, mais au final, rien ne s’est passé, démontrant encore une fois que « le chien aboie, la caravane passe ! ». Cette phrase résume très bien l’année 2018, au cours de laquelle les marchés ont passé la plupart de leur temps à se faire peur et se convaincre que tout n’allait pas bien, alors que la réalité était autre. L’économie s’est globalement bien comportée en 2018. Néanmoins, ce sentiment a eu des implications, car des investissements n’ont pas été réalisés à cause de ces incertitudes. Mais, ne devrions-nous pas considérer qu’en fin de compte, le marché pourrait déjà, en considérant les niveaux bas actuels, avoir anticipé le pire de ce que le consensus attend pour 2019 ?

Que penser du contexte actuel ? … ou plutôt aller contre le vent ?

Notre sentiment en ce début d’année va dans ce sens, non pas que nous devions ignorer toutes les craintes, mais que nous pensons que celles-ci se retrouvent aujourd’hui complètement incluse dans les niveaux des prix actuels des marchés actions et obligataires. Cela ne veut pas dire que nous ne devons pas anticiper que les marchés actions puissent aller encore plus bas, reflétant alors l’aspect « bear markets » que le consensus semble vouloir valider. Néanmoins, à ce jour, nous pensons qu’il faut conserver le niveau des actifs risqués qui composent les portefeuilles, dans une proportion en actions supérieure à la neutralité.

En effet, si les marchés actions sont entrés dans un « bear market », il est de notoriété que ceux-ci sont caractérisés par des mouvements de consolidation assez violent, à la hausse. Aussi, un fort rebond, faisant suite dans ce cas à la première phase de la baisse qui serait intervenue depuis fin septembre, est alors fortement probable dans un avenir proche, et nous ne voudrions pas la manquer.

Sinon, une autre hypothèse serait que nous venions de finir une jambe de baisse d’une tendance haussière de long terme.

Ce qui nous parait néanmoins évident, est que nous avons vu au cours de ces deux dernières semaines, quelques journées à 3/5% de hausse sur les marchés actions, et que d’autres sont fortement probables. Aussi, ne pas être investi en actions ne permettrait pas d’en saisir l’opportunité.

Pour notre part, nous continuons de penser que les marchés ont été trop nerveux, et ont cherché toutes les raisons pour vendre. Cependant, nous pensons que ce mouvement est en train de s’essouffler. Nous estimons que les craintes que nous avons décrites ci-avant sont certes réelles, mais qu’elles ont été largement surexploitées et anticipées à présent, et que surtout certaines d’entre elles risquent de ne pas se réaliser, comme la guerre commerciale entre la Chine et les USA par exemple. Aussi, les investisseurs qui ont vendu ou fortement baisser leurs positions en actions, risquent de se retrouver sous exposés dans cette classe d’actifs si leurs prédictions ne se réalisent pas. Dans le cas où les marchés actions repartiraient à la hausse, et potentiellement en même temps qu’une remontée des taux des emprunts d’états, le positionnement ultra-défensif dans lequel ces investisseurs se sont placés serait fortement mis à mal, et pourrait les contraindre à défaire leurs positions. Ce sera sûrement dans cette phase là que nous baisserons alors notre exposition aux risques, afin de ramener l’exposition en actions vers un niveau de neutralité (neutralité veut dire pour nous que si le maximum d’exposition en actions pour un portefeuille SRRI3 est de 40%, alors l’exposition en action sera ramenée de 30% à l’heure actuelle à 20%).

Vous voulez en savoir plus ?

Pour avoir accès a l’intégralité de cette note, avec nos stratégies d’investissement et les allocations par profils de risque SRRI qui en découlent, appelez-nous, ou inscrivez-vous en envoyant un mail à l’adresse suivante info@allocationsetconseils.fr . Pour bénéficier d’une période d’essai, complétez le formulaire dans l’onglet Nous contacter.