Edito : Mais sur quel pied voulez-vous danser ?

La consolidation escomptée des marchés actions n’est pas aussi brutale, même si les indices européens oscillent sur un support qui pourrait laisser apparaître graphiquement un autre potentiel baissier. Pas de panique donc dans un contexte économique offrant toujours une faible visibilité, si ce n’est que les indices boursiers sont soutenus par la très faible exposition des investisseurs, et surtout par la certitude que les banquiers centraux restent l’arme au pied autant que nécessaire.

Face à des flux sortants réguliers des marchés actions au bénéfice des marchés de taux, l’accélération des programmes de rachats d’actions de la part des entreprises, aux U.S.A, reste un facteur de soutien indéniable. Certes, les indicateurs d’activités liés aux services se maintiennent sur des niveaux supérieurs à 50 à contrario des indices sur le secteur manufacturier. Les indices de confiance des ménages sont positifs, même si cela ne se traduit pas systématiquement dans une hausse significative de la consommation, mais sont probablement soutenus par un marché de l’emploi encore dynamique.

Difficile de choisir un tempo idéal entre suivre la cadence ou la dernière danse. Attaché à obtenir un second mandat et à endiguer la montée de son rival chinois, M. Trump poursuit sa guerre commerciale laissant de temps en temps des notes d’espoirs suivies inexorablement d’ajouts de nouvelles taxes. Cette guerre d’usure durera longtemps, non pas jusqu’aux élections de 2020 mais tant que les Etats-Unis n’accepteront pas le partage géopolitique et technologique du monde avec la Chine le pire étant bien entendu des mesures de rétorsion émanant de l’empire du Milieu sur les terres rares ou sur la dette américaine. N’omettons jamais la notion du temps propre à la culture chinoise, si éloignée des impératifs occidentaux.

Quoi qu’il en soit, cette bataille économique se traduit dans la faiblesse réelle des échanges mondiaux et oblige une nouvelle révision en baisse de la croissance mondiale.

Il n’y a pas, pour autant, péril en la demeure. L’absence d’inflation, l’argent gratuit permettant aux entreprises d’acquérir des concurrents pour trouver de la croissance, restent des facteurs de soutien qui estompent ce manque de lisibilité. Ce manque rend difficile l’orientation des politiques monétaires et la clarté des décisions de nos banquiers centraux.

Nous sommes vraiment entrés depuis quelques années dans un monde économique atypique où l’absence d’inflation fait perdurer la suprématie des marchés de taux. Espérons que cette musique durera assez longtemps pour les maintenir durablement bas car la hausse de l’endettement qui ne se traduit en rien en une hausse des taux de défaut serait alors la fin du bal.

Le contexte général n’incite en rien à une surexposition des allocations en actions, entre guerre commerciale, risque de Brexit dur, cacophonie italienne, industrie allemande en panne de commandes, et marchés émergents touchés par la faiblesse de la demande mondiale, mais ne pas être investi est un non-choix face à la faiblesse des rendements sans risque.

La valorisation des marchés est en partie trompeuse face à des cours élevés des valeurs défensives et parfois anormale avec la faible valorisation de certaines valeurs « value » ou cycliques. Mais ceci est bien la traduction de l’incertitude ambiante et de l’investissement « court termiste » des rares acteurs, faute d’oser prendre une direction affirmée.

Contexte actuel (10/06/2019) : Tension sur tous les marchés financiers…

Forte correction des marchés actions sur le mois de mai, qui potentiellement était attendue mais surement pas sur les sujets qui l’ont permise. L’ampleur est de l’ordre de 6,7% pour la plupart des marchés qui avaient atteint, fin avril 2019, soit les hauts niveaux d’avril 2018 (pour les marchés européens) soit dépassé largement ces niveaux d’il y a plus d’un an pour les marchés américains. Cela n’empêche pas les marchés actions d’afficher néanmoins de belles hausses depuis le début de l’année pour le CAC (10,06%), EUROSTOXX50 (9,3%), DOW JONES (6,38%) et S&P des hausses « YTD » (9,72%).

Les marchés obligataires en profitent pour continuer leur descente, avec un 10ans Allemand qui est passé de +0,13% fin avril à -0,203% fin mai ! Il en va de même pour l’obligation 10ans française qui baisse sur la même période de 0,37% à 0,211%, ainsi que pour le 10ans US qui baisse de 2,504% à 2,133%. A noter que le 10ans US a vu son plus haut à 3,237 le 7 novembre 2018 et atteint un bas à 2,053% le 6 juin 2019, niveau équivalent aux bas de début septembre 2017. Les taux d’états sont pour la plupart des pays développés (hors Italie à +2,49%) au plus bas de l’année.

Pour continuer avec les taux, la Banque Centrale Européenne (BCE) par l’intermédiaire de son gouverneur Mr Draghi, a annoncé 3 points d’ajustement de sa politique monétaire. Cette annonce permet la stabilité des taux directeurs au moins jusqu’à fin juin 2020, ainsi que la liquidité banque centrale des APP et incitant à la croissance des encours de crédit à l’économie (TLTRO3). Il a précisé également que le Conseil serait prêt à agir si les développements économiques décevaient, indiquant ainsi que baisse des taux et QE ne sont pas à exclure. De son côté, le président de la Banque Central US (FED), Mr J. Powell, avait annoncé auparavant évaluer les impacts sur les perspectives économiques des tensions commerciales et l’opportunité d’une baisse des taux. Néanmoins, le souci de la faible inflation reste une des principales préoccupations pour la plupart des banquiers centraux. Le marché anticipe maintenant deux baisses des taux US cette année.

Contexte actuel (10/06/2019) : … dans un contexte de guerre commerciale.

Le président américain reste un vecteur de stress pour les marchés financiers, avec sa politique commerciale qui n’avance pas avec la Chine, s’envenime avec le Mexique, et incite le Royaume-Uni à se désolidariser de l’Europe après le Brexit. Certaines statistiques économiques US montrent des contractions ou faiblesses. Aussi, les craintes des investisseurs se portent sur leurs probables impacts sur la croissance américaine.

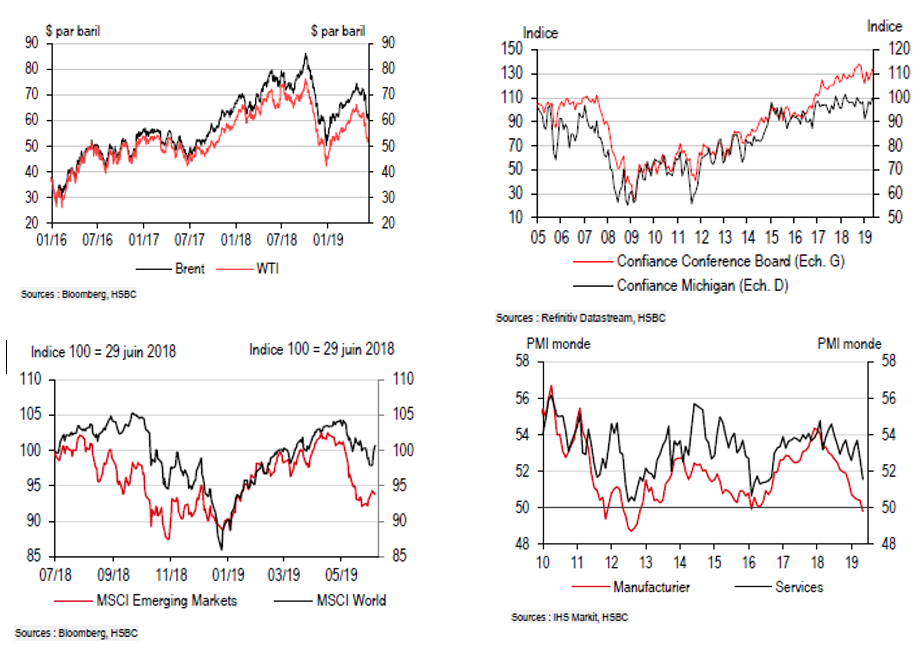

Les tensions commerciales ont initialement pesé sur les marchés, mais les fondamentaux restent néanmoins bien orientés sur les marchés occidentaux à l’instar de la consommation américaine. Les prix du pétrole rebaissent. Les marchés émergents souffrent néanmoins plus, de par leur dépendance au commerce international. A surveiller, les indicateurs sur la croissance mondiale. Les graphiques ci-après illustrent bien ces thèmes :

Du coté des bonnes nouvelles, la situation de l’emploi continue de s’améliorer en Europe, et l’indice PMI pour la zone euro est en légère hausse à 51,8 en mai alors qu’il est en baisse aux US à 50,9 contre 53 le mois précédent. Les chiffres de dépense lié à la consommation des ménages US restent forts (+4,3% en rythme annuel à fin mai), et devraient être favorisés aussi par la baisse des prix du pétrole.

Que penser du contexte actuel ? Des taux trop bas…

Encore une fois, les banquiers centraux viennent à la rescousse des politiques et des politiciens. Les taux qui, il y a encore 6 mois étaient en pleine phase ascensionnelle se retrouvent à présent dans une forte tendance baissière pour les US ou étale pour l’Europe. Heureusement que nos banquiers centraux se doivent d’être réactifs face aux probables conséquences des tweets des uns et des fiertés des autres ! Nous parlions de leur complaisance pas plus tard que le mois dernier, fort est de constater qu’elle a joué à plein.

Comme nous venons de le mentionner précédemment, le marché s’attend maintenant à deux baisses de taux aux US, pour essayer d’enrayer des craintes de récession aux US. Certains courtiers font état d’anticipation de récession dès la mi 2020. Ce qui est frappant, c’est qu’en début novembre, alors que le marché commence à paniquer, les taux US sont au plus haut à 3,237% pour le T BOND le 7/11/2018, et six mois après, pour presque les mêmes raisons de panique liées à la guerre commerciale, le même indice se retrouve à 2,053% le 6/06/2019. Seul constat, pour les investisseurs, c’est qu’entre temps, les marchés actions ont profité de ce contraste, en baissant dans un premier temps sur des taux forts, et en montant ensuite sur la baisse des rendements.

En effet, comment résister à investir sur des marchés actions, quand les taux réels (taux d’états corrigés de l’inflation) sont nuls aux USA et largement négatifs en Europe. Certes, ce n’est pas une nouveauté, cela fait un bout de temps que cette tendance dure. Mais l’inflation n’étant pas revenu pendant la période de croissance, ce n’est pas avec les perspectives actuelles de croissance mondiale en baisse qu’elle reviendra, et donc l’équation actuelle de taux nul/négatifs, risque donc de perdurer. Cela peut être profitable à court terme pour les marchés actions, mais nous ne pensons pas que cela le sera sur le long terme si la situation des taux se maintien en l’état. Aussi, pour faire allusion à notre récent post sur Linkedin lié au débat soulevé par Nicolas Doze qui s’interrogeait sur le fait que paradoxalement, nous nous enrichissions en empruntant et non plus en plaçant, nous pensons, comme eux, que cette situation risque d’avoir des effets négatifs à terme plus importants qu’escomptés.

Que penser du contexte actuel ? … pourraient néanmoins engendrer une situation moins favorable.

Le problème de la situation actuelle, c’est qu’elle ne fait que trop perdurer, et qu’on en revient toujours au même, c’est-à-dire à ce que les banquiers centraux baissent leurs taux pour inciter la prise de risque. Autant cela a fonctionné avant l’arrivée de Trump, et a même été amplifié par les mesures prises, mais nous voilà maintenant passé très/trop rapidement d’une situation de surchauffe, avec hausse de taux à l’appui, à une situation d’anticipation de récession avec baisse des taux. Le risque des taux bas actuels, est qu’on ne retourne vers une situation que nous avons su éviter précédemment alors, qui est la déflation. Et alors, tout le rêve américain qui pour le moment se passe bien, pourrait se transformer en cauchemar mondial, juste à cause de tweets, de fierté et de désir de se faire réélire. Nous ne disons pas que seul Trump est en cause, les chinois ont aussi leur part de responsabilité dans leur désir de dominer le monde également et surtout dans leur façon de faire du commerce, mais il est impératif que nous ayons de bonnes nouvelles lors du prochain G20 sinon, nous passerons un mauvais été. Pour le moment, la réaction et la réactivité des banquiers centraux ont permis d’éviter le pire, mais il ne faudrait pas que les deux dirigeants américain et chinois continuent de faire monter les enchères.

Nous ne voulons pas apparaître complètement défaitiste, mais ne souhaitons pas non plus négliger certains aspects de la macroéconomie et de la politique. Les fondamentaux restent certes bons dans la plupart des pays occidentaux, mais les indicateurs sont plutôt orientés à la baisse à présent, laissant augurer que la situation pourrait rapidement dégénérer. Nous ne devons pas oublier que les marchés anticipent souvent les évènements et changements, aussi, c’est une raison pour laquelle, nous avons profité de la hausse du début d’année pour alléger l’exposition en actions, et la maintenir bien répartie entre le monde et l’Europe. Comme cela est dit dans notre édito, nous ne pouvons pas nous permettre de ne pas être investi en actifs risqués (actions), en regard de la faiblesse d’exposition aux actions des investisseurs, de l’argent pas cher et de la recherche de rendement de dividendes. Seul le risque engendre du rendement à présent, mais face aux incertitudes grandissantes, et aux risques liés à la politique, nous pensons que nous ne devons pas non plus être trop exposé aux risques. Aussi, la neutralité actuelle des expositions de nos allocations en est un bon reflet.

Vous voulez en savoir plus ?

Pour avoir accès a l’intégralité de cette note, avec nos stratégies d’investissement et les allocations par profils de risque SRRI qui en découlent, appelez-nous, ou inscrivez-vous en envoyant un mail à l’adresse suivante info@allocationsetconseils.fr . Pour bénéficier d’une période d’essai, complétez le formulaire dans l’onglet Nous contacter.